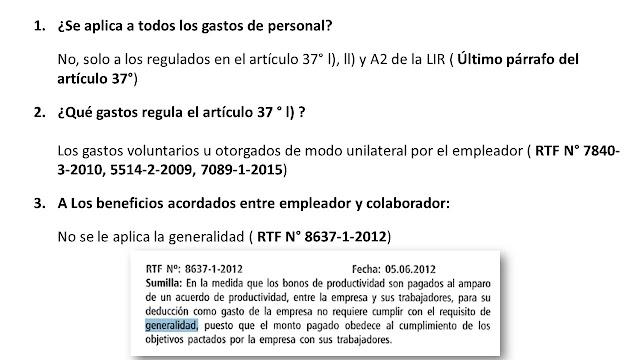

El criterio de generalidad es un requisito indispensable para la deducibilidad de ciertos gastos de personal en el Impuesto a la Renta peruano. A diferencia de otros gastos que solo requieren causalidad, los beneficios otorgados a los trabajadores deben cumplir con este principio para ser aceptados tributariamente.

¿Qué implica la Generalidad?

La generalidad no significa que el beneficio deba otorgarse a todos los trabajadores de la empresa. Se refiere a que el beneficio debe ser común a aquellos trabajadores que se encuentran en situaciones similares o pertenecen a una misma jerarquía o categoría.

- Jerarquía: Se puede otorgar un beneficio solo a los gerentes.

- Antigüedad: Solo a quienes tengan más de 10 años en la empresa.

- Zona geográfica: Solo a los trabajadores de una sucursal específica.

- Responsabilidad: Solo a quienes manejan fondos de caja.

Sustento de la Generalidad

Para que la SUNAT acepte el gasto, la empresa debe estar en capacidad de demostrar los criterios objetivos que justifican por qué se otorgó el beneficio a un grupo y no a otro. Es recomendable contar con:

- Políticas internas o reglamentos de beneficios.

- Contratos de trabajo que especifiquen las condiciones.

- Memorándums de comunicación grupal.

Importancia según la LIR

De acuerdo con el último párrafo del artículo 37° de la Ley del Impuesto a la Renta, los gastos por aguinaldos, bonificaciones, gratificaciones y similares se deducen en el ejercicio en que se devenguen, siempre que el pago sea general. El incumplimiento de este criterio conlleva al reparo del gasto por parte de la administración tributaria.

Publicado originalmente por Juan Carlos Arana Huayta en TaxControl.